📌 기준일: 2026-06-24 · 운용 데이터는 각 운용사 공식 페이지·팩트시트 및 StockAnalysis 집계 기준입니다. 본 글은 정보 제공 목적이며 투자 권유가 아닙니다.

왜 지금 다시 ‘리튬·배터리 ETF’인가

2022~2024년 전기차 수요 둔화와 리튬 가격 폭락(2022년 고점 대비 약 -80%)으로 리튬·배터리 ETF는 ‘버려진 테마’였습니다. 그러나 2026년 들어 분위기가 달라졌습니다. CATL의 LFP·반고체전지 양산 라인 확대, 미국 IRA 보조금 잔존, EU의 2035년 내연기관 금지 재확인, 그리고 데이터센터·로봇용 ESS(에너지저장장치) 수요 폭발 — 이 네 가지가 동시에 작동하면서 리튬 현물 가격은 2026년 1분기 저점 대비 약 +60% 반등했고, 관련 ETF는 1년 만에 두 자릿수~세 자릿수 수익률을 회복했습니다.

이 글은 한국 개인투자자가 해외주식 계좌로 매수 가능한 미국 상장 3대 리튬·배터리 ETF — LIT(Global X), BATT(Amplify), ILIT(iShares) — 의 운용방식·총보수·실부담 TER·상위 구성종목 집중도·시점별 수익률·리스크를 한 자리에서 정리합니다. 직전 글 미국 AI·반도체 ETF 완벽 정리 (SOXX/SMH/SOXQ/AIQ/BOTZ)와 마찬가지로 ‘광고용 총보수’와 ‘실제로 빠지는 돈’을 분리해 보겠습니다.

한눈에 비교 — LIT vs BATT vs ILIT

| 항목 | LIT (Global X) | BATT (Amplify) | ILIT (iShares) |

|---|---|---|---|

| 운용사 | Mirae Asset Global X | Amplify ETFs | BlackRock iShares |

| 설정일 | 2010-07-22 | 2018-06-06 | 2023-06-21 |

| 추종지수 | Solactive Global Lithium Index | EQM Lithium & Battery Technology Index | STOXX Global Lithium Miners & Producers Index |

| 운용방식 | 패시브 (수정 시총가중) | 패시브 (시총가중 + 캡) | 패시브 (시총가중) |

| 총보수 (Expense Ratio) | 0.75% | 0.59% | 0.47% |

| 순자산 (AUM) | 약 19.1억 달러 | 약 1.34억 달러 | 약 2,160만 달러 |

| 구성 종목 수 | 41 | 약 90 | 약 53 |

| 커버리지 | 리튬 채굴+정제+배터리+EV 완성차 | 리튬·코발트·니켈·망간·흑연 광물 풀체인 | 리튬 광산·생산자 집중 |

| 거래량 | 일평균 60만 주 이상 | 일평균 5~10만 주 | 일평균 1~3만 주 (저유동) |

세 ETF는 같은 ‘리튬·배터리’ 테마이지만 노출 범위가 전혀 다릅니다. LIT는 리튬 광산부터 셀 제조, EV 완성차(Tesla)까지 가장 폭넓은 풀체인 노출. BATT는 리튬뿐 아니라 코발트·니켈·구리까지 배터리 핵심 원자재 광산 비중이 커서 사실상 ‘배터리 메탈 ETF’에 가깝습니다. ILIT는 ‘리튬 생산자 순수 노출’ 콘셉트로 가장 변동성이 큽니다.

보수의 함정 — 총보수 vs 실부담 TER

광고에 적힌 ‘0.47%’와 실제 통장에서 빠지는 비용은 다릅니다. 미국 ETF 실부담 TER을 추정할 때는 다음을 더해야 합니다.

- 운용보수 (Expense Ratio): 운용사가 매일 NAV에서 차감

- 매매 호가 스프레드 (Bid/Ask Spread): 저유동 ETF일수록 큼

- 해외주식 거래 수수료: 국내 증권사 평균 0.25%

- 배당원천세 15%: 미국 ETF 배당에 자동 원천징수

- 양도세 22% (250만 원 공제 후): 매도 차익 발생 시

| 항목 | LIT | BATT | ILIT |

|---|---|---|---|

| 총보수 | 0.75% | 0.59% | 0.47% |

| 평균 스프레드(추정) | 0.05% | 0.15% | 0.30% |

| 실부담 TER (보수+스프레드) | 약 0.80% | 약 0.74% | 약 0.77% |

| 참고: 배당원천세(15%) | 해당 | 해당 | 해당 |

표면 보수만 보면 ILIT(0.47%)이 가장 싸 보이지만, 실부담 TER로 환산하면 세 ETF가 모두 0.74~0.80% 사이로 평탄해집니다. 거래량이 적은 ILIT는 스프레드가 LIT 대비 6배에 달하기 때문입니다. 1억 원을 1년 보유한다는 가정으로 환산하면 LIT 80만 원, BATT 74만 원, ILIT 77만 원 수준 — 실질 차이는 연 6만 원에 불과합니다. 보수만 보고 ILIT를 선택할 이유는 약합니다.

핵심 — 구성종목 집중도 분석

LIT 상위 10개 보유 종목 (2026-03-31 팩트시트 기준)

| # | 종목명 | 비중 | 역할 |

|---|---|---|---|

| 1 | Rio Tinto | 20.08% | 리튬·구리 광산 (2025년 Arcadium 인수) |

| 2 | Naura Technology Group | 6.64% | 중국 배터리 장비 |

| 3 | TDK | 6.40% | 일본 배터리 부품 |

| 4 | Panasonic Holdings | 5.83% | 일본 EV 배터리 셀 |

| 5 | Albemarle | 5.13% | 미국 리튬 생산자 |

| 6 | Tesla | 4.11% | 미국 EV 완성차 |

| 7 | Samsung SDI | 3.93% | 한국 배터리 셀 |

| 8 | EVE Energy | 3.87% | 중국 배터리 셀 |

| 9 | CATL | 3.64% | 중국 1위 배터리 셀 |

| 10 | Pilbara Minerals | 3.24% | 호주 리튬 광산 |

핵심 포인트: Rio Tinto 단일종목 20%는 LIT 성과의 5분의 1을 결정한다는 의미입니다. Rio Tinto는 2025년 3월 Arcadium Lithium을 67억 달러에 인수해 사실상 ‘서구권 최대 리튬 광산 통합기업’이 됐고, LIT의 리튬 가격 베타가 크게 높아졌습니다.

BATT 상위 10개 보유 종목

| # | 종목명 | 비중 | 역할 |

|---|---|---|---|

| 1 | BHP Group | 6.97% | 호주 광산 (니켈·구리) |

| 2 | Tesla | 6.74% | 미국 EV |

| 3 | CATL | 6.56% | 중국 배터리 셀 |

| 4 | Freeport-McMoRan | 5.58% | 미국 구리 광산 |

| 5 | Bloom Energy | 5.35% | 미국 연료전지·ESS |

| 6 | BYD | 4.32% | 중국 EV+배터리 |

| 7 | TDK | 3.56% | 일본 부품 |

| 8 | Grupo Mexico | 2.74% | 멕시코 구리·은 |

| 9 | Teck Resources | 2.39% | 캐나다 구리·아연 |

| 10 | Resonac Holdings | 2.29% | 일본 음극재 소재 |

BATT는 단일종목 7% 캡이 걸려 있어 LIT보다 분산도가 높지만, 광산(BHP·Freeport·Grupo Mexico·Teck) 비중이 합계 17.7%로 사실상 ‘배터리 메탈 종합 ETF’ 성격이 강합니다. 리튬뿐 아니라 구리·니켈·코발트까지 함께 묻어가고 싶다면 BATT가 적합합니다. 단점은 EV 수요가 아닌 ‘광산주 사이클’에 따라 움직인다는 점입니다.

ILIT 상위 10개 보유 종목 (2026-03-31 팩트시트 기준)

| # | 종목명 | 비중 | 역할 |

|---|---|---|---|

| 1 | Pilbara Minerals | 7.94% | 호주 리튬 광산 |

| 2 | SQM (Sociedad Química y Minera) | 7.93% | 칠레 리튬 1위 |

| 3 | Arcadium Lithium (구 Allkem) | 7.68% | 호주·아르헨티나 (현 Rio Tinto 자회사) |

| 4 | Albemarle | 7.65% | 미국 리튬 |

| 5 | Arcadium Lithium (구 Livent) | 7.19% | 아르헨티나 리튬 (현 Rio Tinto 자회사) |

| 6 | Sigma Lithium | 5.09% | 브라질 리튬 |

| 7 | Liontown Resources | 4.83% | 호주 리튬 신규 |

| 8 | Cosmo AM&T | 4.78% | 한국 양극재 |

| 9 | Lithium Americas | 4.74% | 미국 Thacker Pass 광산 |

| 10 | SK IE Technology | 4.42% | 한국 분리막 |

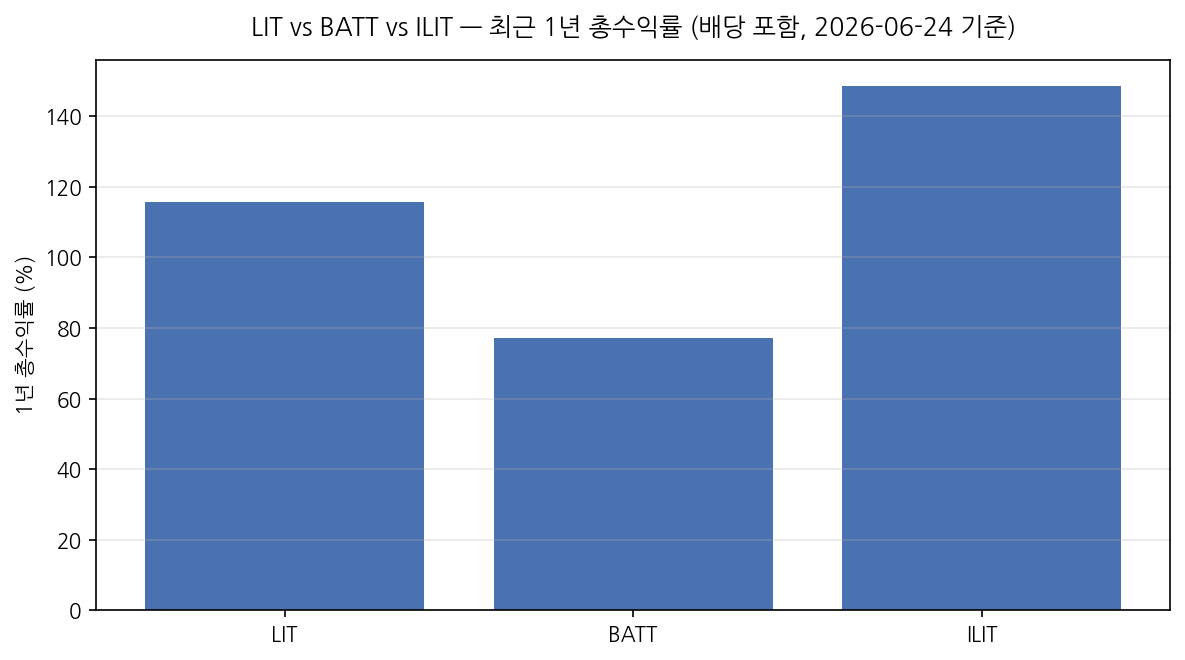

ILIT는 ‘리튬 광산·생산자’ 순수 노출이라 EV 완성차(Tesla)와 셀 제조사(CATL·삼성SDI)가 빠져 있습니다. 그래서 리튬 현물 가격 1년 +60% 반등에 가장 민감하게 반응 — 1년 수익률 +148.48%로 세 ETF 중 1위. 반대로 리튬 가격이 다시 꺾이면 가장 크게 무너지는 구조입니다.

시점별 수익률 (배당 포함, 기준일 2026-06-24)

| 기간 | LIT | BATT | ILIT |

|---|---|---|---|

| 최근 1년 | +115.60% | +77.07% | +148.48% |

| 최근 3년 (연환산, NAV) | +5.61% | 참고 데이터 부족 | – |

| 설정 이후 (연환산) | +7.25% | -1.05% | 2023.6 설정 이후 +57% (단순) |

2022~2024년 리튬 폭락 구간을 정통으로 맞은 BATT의 ‘설정 이후 연 -1.05%’는 테마 ETF가 진입 시점에 얼마나 휘둘리는지 보여주는 사례입니다. 반대로 LIT는 13년 이상 운용된 만큼 1세대 EV 사이클을 한 번 다 통과해 ‘연 7%’ 수준으로 평탄해졌습니다.

리스크 분석

- ① 리튬 가격 변동성: 2022년 LCE(탄산리튬) $80,000/톤 → 2024년 $10,000/톤 → 2026년 약 $16,000/톤. 광물 사이클이 ETF 성과를 좌우.

- ② 중국 집중도 리스크: 세 ETF 모두 CATL·BYD·EVE Energy 등 중국 기업 비중이 큼. 미·중 갈등 격화 시 직격탄.

- ③ 단일 종목 집중: LIT의 Rio Tinto 20%, ILIT의 Arcadium(Rio Tinto 자회사) 약 15% — 사실상 LIT+ILIT 동시 보유 시 Rio Tinto 합산 30~40% 노출.

- ④ EV 수요 둔화: 미국 IRA 보조금 축소 가능성·유럽 EV 판매 정체·중국 가격경쟁 심화는 셀 제조사 마진 압박.

- ⑤ 유동성 리스크: ILIT는 일평균 거래량 1~3만 주로 호가 스프레드가 큽니다. 시장가 매매 시 1% 이상 슬리피지 가능.

- ⑥ 환율: 원화 강세 시 달러 자산 가치 하락. 환헤지 미적용.

미국 vs 한국 — 다음 글 예고

다음 큐 항목은 국내 2차전지 ETF (TIGER 2차전지테마·KODEX 2차전지산업·TIGER 글로벌리튬&2차전지)입니다. 한국 상장 ETF는 LG에너지솔루션·삼성SDI·SK온·에코프로비엠 등 한국 셀·소재 4사 중심으로 구성돼 미국 LIT/BATT/ILIT와 노출이 전혀 다릅니다. 보수도 절반 수준이지만 종목 다양성은 낮아 사실상 ‘한국 배터리 4사 ETF’에 가깝습니다. 직전 미국편 본 글과 함께 읽으시면 글로벌 vs 한국 배터리 베팅의 차이가 명확해집니다.

결론 — 투자자 성향별 추천

- 장기 보유 + 분산 우선: LIT. AUM 19억 달러로 가장 안정적이고, 리튬·셀·EV 완성차까지 풀체인 노출.

- 배터리 메탈 사이클 베팅: BATT. 리튬뿐 아니라 구리·니켈까지 함께 묻어가고 싶을 때.

- 리튬 가격 반등 베팅 (고위험·고수익): ILIT. 1년 +148% 보여주듯 가장 공격적. 단, AUM 2,160만 달러 수준이라 청산 위험도 점검 필요.

- 초보자: 세 ETF 중 어떤 것도 단독 비중 5% 이상은 위험. 보수적이라면 보유 안 하는 것도 옵션.

FAQ

Q1. LIT와 ILIT를 같이 사면 분산되나요?

아니요. 둘 다 Rio Tinto(LIT 20%, ILIT는 Arcadium 통합 후 약 15%) 비중이 매우 큽니다. 합치면 단일 종목 30~40% 노출이 됩니다. 분산을 원한다면 LIT + BATT 조합이 더 효과적입니다(겹치는 종목이 Tesla·CATL·TDK 정도).

Q2. 한국 상장 ETF로 비슷한 상품이 있나요?

TIGER 글로벌리튬&2차전지SOLACTIVE는 LIT와 같은 Solactive 지수를 추종합니다. 다만 국내 상장 환헤지·언헤지 버전 모두 보수가 0.49% 수준으로 LIT보다 저렴하고, 양도세 대신 매매차익 15.4% 배당소득세로 처리되어 절세 가능한 구간이 있습니다. 다음 글 [KR] 편에서 상세 비교 예정.

Q3. EV 둔화 우려가 있는데 지금 들어가도 되나요?

리튬 ETF는 EV뿐 아니라 ESS(데이터센터·재생에너지 저장)·전동공구·로봇 수요까지 커버합니다. 2026년 ESS 수요는 EV 대비 약 35% 수준이지만 성장률은 EV의 2배입니다. EV 단일 베팅보다는 ‘전동화 + 그리드’ 종합 베팅으로 보는 것이 적절합니다.