数据基准日:2026-06-26 | 配套阅读:美国锂电池ETF三大对比 LIT vs BATT vs ILIT(2026年6月)

韩国二次电池ETF 2026年为何强劲反弹

经历2024–2025年电动车需求”鸿沟期”与锂价崩跌的双重打击后,韩国二次电池主题ETF在2026年迅速反弹。比亚迪将2026年海外销售目标由130万辆上调至150万辆,中国宣布到2027年将电动车充电容量翻倍至180GW,赣锋锂业董事长预计2026年全球锂需求将增长30–40%。电池级碳酸锂现货价格突破27美元/公斤,并持续上行。

韩国散户可在KOSPI直接买入的三大代表性产品为:TIGER 2차전지테마(305540)、KODEX 2차전지산업(305720)、TIGER 글로벌리튬&2차전지SOLACTIVE(합성)(394670)。本文将三者与美国旗舰LIT(Global X Lithium & Battery Tech)就费率、持仓集中度、回报率进行精准对标。

核心对比表 — 韩国3只 + 美国LIT

| 项目 | TIGER 二次电池主题 | KODEX 二次电池产业 | TIGER 全球锂&电池 | 美国 LIT |

|---|---|---|---|---|

| 代码 | 305540 | 305720 | 394670(合成) | LIT (NYSE) |

| 管理人 | 未来资产 | 三星资管 | 未来资产 | Global X |

| 跟踪指数 | WISE二次电池主题(PR) | FnGuide二次电池产业 | Solactive Global Lithium(PR) | Solactive Global Lithium |

| 复制方式 | 实物(仅韩国) | 实物(仅韩国) | 合成(TRS) | 实物(全球) |

| 总费率 | 0.50% | 0.55% | 0.49% | 0.75% |

| 资产规模 | 约9,211亿韩元 | 约2.36万亿韩元 | 约3,075亿韩元 | 约19.1亿美元 |

| 持仓数 | 约24只 | 33只 | 指数30只(合成) | 41只 |

费率陷阱 — 表面费率 vs 实际TER

基金管理人公布的”管理费”并非投资者真实承担的成本。总费用率(TER)还需叠加其他费用与交易佣金;对于合成ETF,还需附加掉期成本。表面看起来最便宜的基金,不一定真便宜。

| 费用层级 | 305540 | 305720 | 394670 | LIT |

|---|---|---|---|---|

| 管理费 | 0.45% | 0.45% | 0.40% | 0.75% |

| 其他费用(含掉期) | 约0.05–0.10% | 约0.10% | 掉期约0.07–0.16% | 价差/交易成本 |

| 预估实际TER | 约0.50–0.55% | 约0.55% | 约0.56%(合成) | 约0.75% |

| 汇率敞口 | 无(韩元) | 无(韩元) | 美元敞口 | 美元资产 |

关键洞察:韩国3只ETF实际TER都集中在0.50–0.56%之间,而美国LIT明显高至0.75%。但LIT换来全球价值链(采矿、精炼、整车)覆盖,是以韩元计价的305540/305720无法替代的暴露面。

持仓集中度 — 最关键的细节

| ETF | 第1大 | 第2大 | 第3大 | 第4大 | 第5大 | Top5合计 |

|---|---|---|---|---|---|---|

| 305540 | 三星SDI 17.37% | LG新能源 15.46% | 浦项控股 15.09% | LG化学 14.80% | 浦项Future M 6.66% | ≈69.4% |

| 305720 | 三星SDI 20.43% | LG新能源 18.33% | 浦项控股 12.39% | EcoPro BM 10.08% | LG化学 9.35% | ≈70.6% |

394670采用合成复制结构。基金报告上直接持仓仅2项(掉期对手方敞口),但经济敞口指向Solactive全球锂指数30只成分股 — Albemarle、SQM、Pilbara Minerals、赣锋、天齐、宁德时代、比亚迪、三星SDI、LG新能源等,全球价值链全覆盖。合成结构通常跟踪误差更小,但引入对手方信用风险。

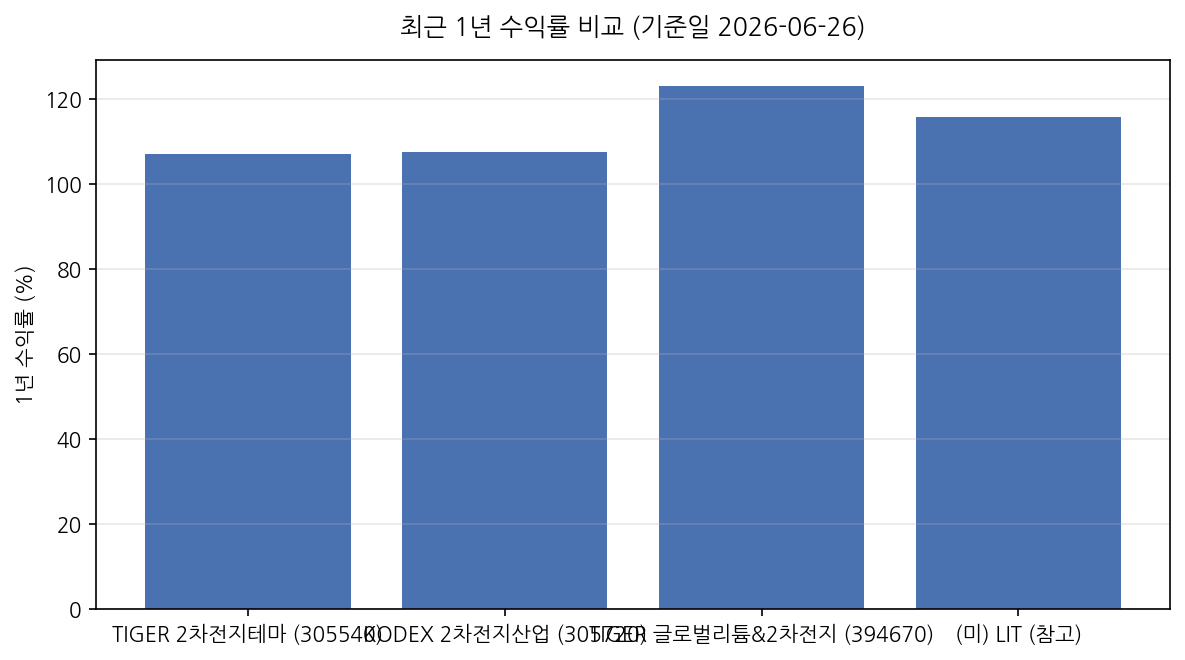

区间回报率(截至2026-06-26)

| 期间 | 305540 | 305720 | 394670 | 美国LIT |

|---|---|---|---|---|

| 近1月 | -21.16% | 约-10%区间 | -5.53% | — |

| 近1年 | +107.06% | +107.54% | +122.95% | +115.60% |

| 近3年 | -5.62% | -10.88% | +16.11% | — |

风险分析

- 持仓集中度风险:韩国2只ETF前五大合计接近70%,与直接买入三大电池股的差异有限。

- 原材料价格波动:碳酸锂价格2024年跌破6万人民币/吨,2026年反弹至27美元/公斤——NAV几乎呈线性联动。

- LFP对NCM的替代:2023年NCM占46%、LFP占37%,2026年预计反转为NCM 37.3%、LFP 46.2%。韩国电池厂以NCM高镍为强项,305540/305720面临结构性逆风。

- 合成对手方风险:394670的TRS结构存在掉期对手方信用风险。极端市场下需关注追偿风险。

- 汇率风险:394670为美元敞口,韩元/美元波动直接影响NAV。305540/305720为纯韩元资产,无汇率风险,亦无全球分散收益。

美国LIT vs 韩国三只 — 直接对比

| 对比轴 | 305540/305720 | 394670 | 美国LIT |

|---|---|---|---|

| 1年回报 | 约+107% | +122.95% | +115.60% |

| TER | 0.50–0.55% | 约0.56% | 0.75% |

| 汇率风险 | 无(韩元) | 有(美元) | 有(直接美元) |

| 覆盖范围 | 韩国电芯+材料 | 全球全产业链 | 全球全产业链 |

| 买入方式 | 韩国券商即时 | 韩国券商即时 | 需海外股票账户 |

详细的LIT vs BATT vs ILIT对比请参阅上一篇美国版。如需全球价值链+汇率收益,选LIT或394670;如纯押韩国三大电池厂、避免汇率风险,选305720;如想多一些材料/设备名,选305540。

按投资风格的推荐

- 纯押韩国三大电池厂、避免汇率:KODEX 二次电池产业(305720) — 最大规模、最纯净的韩国电芯敞口、33只分散。

- 略偏材料/设备:TIGER 二次电池主题(305540) — 头部接近但关键词驱动的指数纳入更多材料股。

- 愿承担汇率换全球分散:TIGER 全球锂&电池(394670) — 实质是”韩版LIT”,韩元下单即可。需理解合成结构。

- 有海外账户,追求美元资产:直接买美国LIT — 费率最高但规模与流动性无可匹敌。

FAQ

Q1. 韩国二次电池ETF中哪只最安全?

定义不同,答案不同。按规模/流动性,305720最强;按3年累计回撤最小,394670是唯一正收益。但394670带合成对手方风险,结构简洁性上输给305720/305540。

Q2. 韩国ETF能替代美国LIT吗?

最接近的替代品是TIGER 全球锂&电池(394670),二者都跟踪Solactive Global Lithium系列指数。但394670为合成、LIT为实物。394670费率更低。无海外账户的韩国投资者可视394670为”韩版LIT”。

Q3. LFP超越NCM对韩国ETF有负面影响吗?

结构上是负面信号。305540/305720的Top 5集中于NCM高镍强项的LG新能源、三星SDI、LG化学。但韩国电池厂正加速布局LFP产线,且ESS市场LFP需求暴增,双向需求并行。短期价格波动更受锂/镍原料价格驱动。