基準日:2026年6月26日 | 関連記事:米国リチウム電池ETF 3種徹底比較 LIT vs BATT vs ILIT(2026年6月)

本記事の核心要約:2024–2025年のEV需要キャズムとリチウム価格急落で打撃を受けた韓国二次電池ETF(305540・305720・394670)は2026年に大幅反発。1年リターンはグローバル分散型394670が+122.95%でトップ、国内セル中心型305540・305720は+107%前後、米LITは+115.60%。実質TERは韓国3種が0.50–0.56%とフラット、米LITは0.75%と割高。投資家タイプ別に推奨を整理する。

2026年に韓国二次電池ETFが反発した理由

BYDは2026年海外販売目標を130万台から150万台へ上方修正。中国政府は2027年までにEV充電容量を180GWへ倍増する方針を発表。Ganfeng Lithium会長は2026年世界リチウム需要が30–40%増加すると予測し、電池級炭酸リチウム現物価格は27ドル/kgを突破している。韓国の主要セルメーカー(三星SDI・LGエナジーソリューション・LG化学)も生産能力増強と新規受注の回復が続いている。

韓国KOSPIで個人投資家が直接買える主要二次電池テーマETFはTIGER 2차전지테마(305540)、KODEX 2차전지산업(305720)、TIGER 글로벌리튬&2차전지SOLACTIVE(합성)(394670)の3本。これらを米国旗艦LIT(Global X Lithium & Battery Tech)と費用・銘柄集中度・リターンの観点で精密比較する。

一覧比較表 — 韓国3本+米LIT

| 項目 | TIGER 二次電池テーマ | KODEX 二次電池産業 | TIGER グローバルリチウム | 米国 LIT |

|---|---|---|---|---|

| 銘柄コード | 305540 | 305720 | 394670(合成) | LIT (NYSE) |

| 運用会社 | 未来アセット | 三星資産運用 | 未来アセット | Global X |

| 連動指数 | WISE 二次電池テーマ(PR) | FnGuide 二次電池産業 | Solactive Global Lithium(PR) | Solactive Global Lithium |

| 複製方式 | 現物(韓国のみ) | 現物(韓国のみ) | 合成(TRS) | 現物(グローバル) |

| 総費用率 | 0.50% | 0.55% | 0.49% | 0.75% |

| 純資産 | 約9,211億ウォン | 約2.36兆ウォン | 約3,075億ウォン | 約19.1億ドル |

| 銘柄数 | 約24 | 33 | 指数30銘柄(合成) | 41 |

費用の罠 — 表面費率 vs 実質TER

運用会社が公表する「運用報酬」は投資家が実際に負担するコストではない。総経費率(TER)はその他費用と売買委託手数料を加算し、合成ETFはスワップコストも上乗せされる。表面が一番安く見える商品が、必ずしも最安ではない。

| 費用 | 305540 | 305720 | 394670 | LIT |

|---|---|---|---|---|

| 運用報酬 | 0.45% | 0.45% | 0.40% | 0.75% |

| その他費用(スワップ含む) | 約0.05–0.10% | 約0.10% | スワップ約0.07–0.16% | スプレッド/取引コスト |

| 実質TER(推定) | 約0.50–0.55% | 約0.55% | 約0.56%(合成) | 約0.75% |

| 為替リスク | なし(ウォン) | なし(ウォン) | あり(ドル) | ドル建資産 |

注目点:韓国3本の実質TERは0.50–0.56%でほぼフラット、米LITは0.75%と明確に高い。ただしLITはマイニング・精錬・完成車を含むグローバル全バリューチェーンへの直接エクスポージャーがあり、ウォン建ての305540/305720では再現できない。

銘柄集中度 — 最も重要な細部

| ETF | 第1位 | 第2位 | 第3位 | 第4位 | 第5位 | Top5合計 |

|---|---|---|---|---|---|---|

| 305540 | 三星SDI 17.37% | LGエナジー 15.46% | POSCOホールディングス 15.09% | LG化学 14.80% | POSCO Future M 6.66% | ≈69.4% |

| 305720 | 三星SDI 20.43% | LGエナジー 18.33% | POSCOホールディングス 12.39% | EcoPro BM 10.08% | LG化学 9.35% | ≈70.6% |

394670は合成型ETF。直接保有はスワップ対手相手方への2件のみだが、経済エクスポージャーはSolactive Global Lithium指数30銘柄全体 — Albemarle、SQM、Pilbara Minerals、Ganfeng、Tianqi、CATL、BYD、三星SDI、LGエナジー等のグローバル全バリューチェーンとなる。合成型はトラッキングエラーが小さい反面、カウンターパーティ信用リスクを内包する。

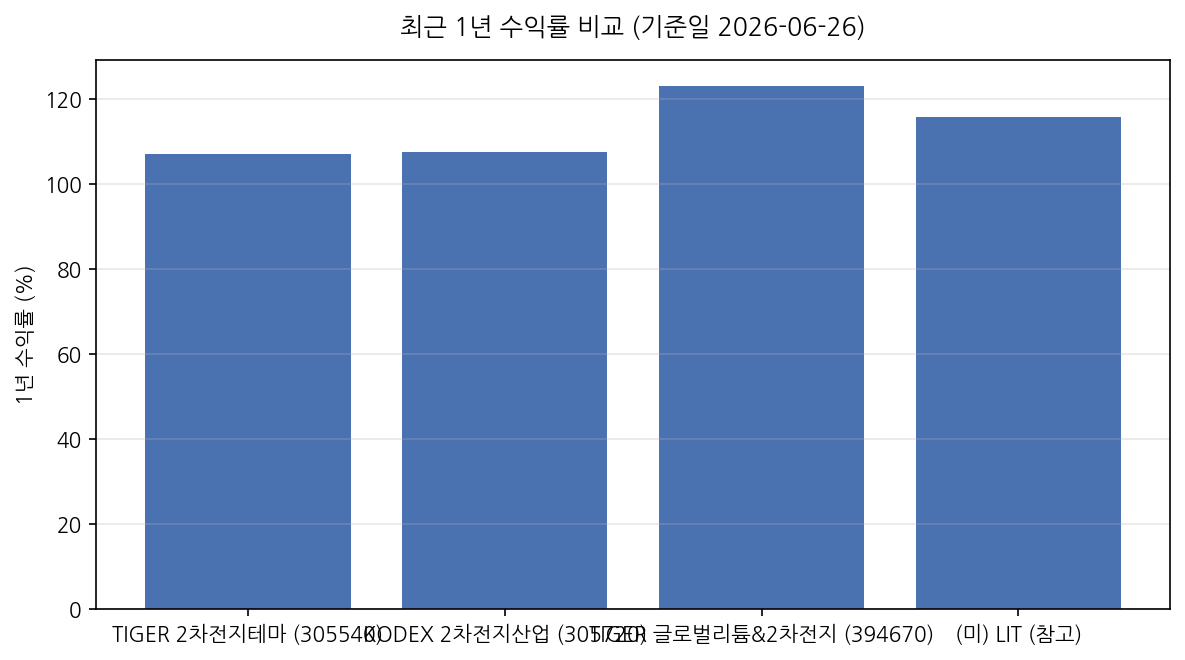

期間別リターン(2026-06-26時点)

| 期間 | 305540 | 305720 | 394670 | 米LIT |

|---|---|---|---|---|

| 直近1ヶ月 | -21.16% | 約-10%帯 | -5.53% | — |

| 直近1年 | +107.06% | +107.54% | +122.95% | +115.60% |

| 直近3年 | -5.62% | -10.88% | +16.11% | — |

リスク分析

- 集中度リスク:韓国2本はTop 5が70%近く。三星SDI+LGエナジー+LG化学だけで50%超 — 直接3銘柄を買うのと差別化が薄い。

- 原材料価格変動:炭酸リチウムは2024年に6万人民元/トン以下に急落、2026年に27ドル/kgへ反発 — NAVは原料価格にほぼ線形連動。

- LFP vs NCMの逆転:2023年NCM 46%・LFP 37%が2026年にNCM 37.3%・LFP 46.2%へ逆転見通し。韓国セル3社はNCM高ニッケルに強く、305540/305720は構造的逆風を共有。

- 合成カウンターパーティリスク:394670はTRS構造のため、スワップ対手相手方(通常はグローバル投資銀行)の信用リスクを負う。極端な市場局面では回収リスクに留意。

- 為替リスク:394670はドル建てのため、韓元/ドル相場がNAVに直接反映。305540/305720はウォン建資産のため為替リスクはないがグローバル分散効果もない。

米国LIT vs 韓国3本 — 直接比較

前回の米国版(LIT vs BATT vs ILIT 2026年6月)のLITデータを引き継ぎ、韓国3本と直接比較する。

| 比較軸 | 305540/305720 | 394670 | 米LIT |

|---|---|---|---|

| 1年リターン | 約+107% | +122.95% | +115.60% |

| TER | 0.50–0.55% | 約0.56% | 0.75% |

| 為替リスク | なし(ウォン) | あり(ドル) | あり(ドル直接) |

| カバレッジ | 韓国セル+素材 | グローバル全バリューチェーン | グローバル全バリューチェーン |

| 購入方法 | 韓国証券口座で即時 | 韓国証券口座で即時 | 海外株口座が必要 |

投資家タイプ別の推奨

- 韓国セル3社に集中、為替を取りたくない:KODEX 2차전지산업(305720) — 最大規模、最もクリーンな韓国セル露出、33銘柄分散。

- 素材・装備の比重をやや増やしたい:TIGER 2차전지테마(305540) — 上位は近いがキーワード駆動型指数で素材銘柄を多めに収納。

- 為替を取ってグローバル分散:TIGER 글로벌리튬&2차전지(394670) — 実質「韓国版LIT」。韓国証券口座でウォン建購入可能。合成構造の理解が前提。

- 海外株口座あり、ドル資産を増やしたい:米LIT 直接購入 — 費用は最高だが規模と流動性は別格。

FAQ

Q1. 韓国二次電池ETFで最も安全なのは?

「安全」の定義による。規模・流動性ではKODEX 305720が圧倒的。3年累計ドローダウンが最も小さいのは唯一プラスのTIGER 394670。ただし394670は合成カウンターパーティリスクを伴うため、構造の単純さでは305720/305540が勝る。

Q2. 韓国ETFは米国LITを代替できるか?

最も近い代替はTIGER 글로벌리튬&2차전지(394670)。両方ともSolactive Global Lithium系指数を追跡する。ただし394670は合成、LITは現物。費用は394670が割安。海外株口座を持たない韓国投資家にとって394670は事実上「韓国版LIT」となる。

Q3. LFPがNCMを上回ると韓国ETFに不利?

構造的にはマイナスシグナル。305540/305720のTop 5はNCM高ニッケル強みのLGエナジー・三星SDI・LG化学に集中。ただし韓国セル3社もLFP生産能力増強に積極投資、ESS市場ではLFP需要が急増で両面需要をカバー。短期価格はリチウム/ニッケル原料価格との連動が支配的。